ARTICULOS / ARTICLES

Octavio Colombo

Universidad de

Buenos Aires

Consejo Nacional de

Investigaciones Científicas y Tecnológicas

octacolombo@hotmail.com

Argentina

Cita sugerida: Colombo, O. (2015). ¿Por qué el campesino se endeuda?. El significado de la usura medieval (Castilla, siglo XV). Sociedades Precapitalistas, 5(1): e002. Recuperado a partir de http://www.sociedadesprecapitalistas.fahce.unlp.edu.ar/article/view/SPv05n01a02

Resumen

El

objetivo de este trabajo es realizar una aproximación a las

características del endeudamiento campesino en la baja Edad

Media castellana. La historiografía actual, dominada por el

enfoque smithiano de la comercialización y por el

neo-institucionalismo, tiende a ignorar las desigualdades que

reproducen las relaciones mercantiles y a enfatizar los efectos

positivos de los mercados y el crédito rural. Utilizando

documentación del área de los concejos de la meseta

central de Castilla, se analiza la naturaleza del préstamo

rural y su relación con el ciclo agrario y con la extracción

feudal de renta. A partir del registro de deudas presente en los

Protocolos Notariales abulenses de mediados del siglo XV, se realiza

un análisis cuantitativo de la distribución de las

obligaciones en el tiempo y de la repetición de acreedores y

deudores. Luego se discute en términos analíticos y

cualitativos la forma específica que caracteriza al capital

usurario precapitalista.

Palabras Claves: Usura; Campesinado; Comercialización; Castilla.

Why peasant goes into debt?. The meaning of medieval usury (Castile, XVth Century)

Abstract

This

paper explores the characteristics of peasant indebtedness

relationships in Castilian Later Middle Ages. Current

historiography, based upon the so-called Commercialization and New

Institutional Economics approaches, ignores the inequalities that the

mercantile relationships reproduce and emphasizes the beneficial

aspects of rural markets and credit. Using documents from Castilian concejos,

specially the books of a public notary from Ávila, the paper

analyzes rural loans and its relations with agrarian cycle and feudal

extraction. After a quantitative test, we discuss in analytical and

qualitative terms the specific form of pre-capitalist usurious

capital.

Key Words: Usury; Peasantry; Commercialization; Castile.

En este trabajo nos proponemos analizar las características del endeudamiento campesino en la baja Edad Media. Este fenómeno constituye uno de los aspectos característicos de las transformaciones de la estructura social de los concejos castellanos que se produce en el último siglo medieval, al compás de una dinámica económica renovada.

La historiografía reciente ha prestado atención al problema del endeudamiento campesino al menos por dos vías distintas. Por un lado, el interés cada vez mayor por el estudio de las élites rurales y de los mecanismos que hacen a su reproducción en tanto segmento enriquecido llevó a destacar la importancia del control del crédito. En efecto, los investigadores coinciden en que estos sectores acomodados no deben su posición única y a veces ni siquiera principalmente a la propiedad de la tierra, sino que su especificidad radica en el despliegue de un amplio abanico de actividades económicas, entre las que se incluye su rol como prestamistas (Furió, 2007; Aparisi Romero, 2013). Aunque pueden encontrarse antecedentes de estos planteos en obras clásicas de la historiografía del período1, en los últimos años esta temática ha despertado un interés especial entre los investigadores. El préstamo, sin embargo, no ha sido tratado en forma específica en esta línea de investigación, sino sólo como una más de las estrategias de reproducción de los sectores acomodados de la aldea.

Por otro lado, de mayor incidencia para el tema que nos ocupa han sido los estudios de las últimas décadas sobre el desarrollo del comercio y los mercados en el mundo agrario bajo medieval2. Enmarcadas en la así llamada tesis de la comercialización, estas investigaciones tuvieron un impacto fundamental en cuanto a revalorizar el dinamismo mercantil de las economías campesinas sujetas al dominio feudal y la consiguiente importancia del factor dinerario y crediticio en ellas. Mientras que la historiografía anterior había centrado principalmente la dinámica de la “revolución comercial de la Edad Media” en el tráfico mercantil urbano y de larga distancia (Lopez, 1976), los estudios de las últimas dos o tres décadas concentraron su atención en las prácticas económicas cotidianas del sector mayoritario y menos visible de la población.

La perspectiva de la comercialización en ocasiones tiende a combinarse con el planteo de los historiadores neo-institucionalistas, que comparten el diagnóstico optimista sobre el desarrollo de la circulación mercantil pero atribuyen su éxito a la presencia de instituciones eficientes. Éstas, según se postula, reducirían los llamados costos de transacción, especialmente a través de las garantías que brindan al cumplimiento de los contratos. El desarrollo de los mercados sería entonces una consecuencia de configuraciones institucionales económicamente eficientes3.

Es difícil minimizar la importancia que ha tenido este enfoque en la trasformación de nuestra percepción sobre la economía y la sociedad campesina en el mundo medieval. Sin embargo, en la mayor parte de los casos también se ha derivado de esta nueva perspectiva una tendencia a exaltar los aspectos benéficos del desarrollo del mercado en lo que hace al crecimiento económico y al bienestar social general. Este sesgo exitista es resultado de la matriz smithiana de razonamiento que impera en el enfoque de la comercialización (Hatcher y Bailey, 2001: 121). Se postula la existencia de un círculo virtuoso entre ampliación del mercado, aumento de la especialización e incremento de la productividad que habría permitido superar los obstáculos malthusianos al crecimiento.

Aquí se verifica una diferencia importante respecto de los estudios sobre las élites rurales que mencionamos más arriba. Mientras que en éstos últimos se trata de identificar los mecanismos que permiten la reproducción de la desigualdad social al interior de las comunidades, en los estudios sobre la comercialización el acento recae en el aumento global de la eficiencia que permite el desarrollo mercantil y la proliferación de oportunidades económicas que pueden ser aprovechadas por todos los sectores de la población en sentido “positivo”. Estas distintas perspectivas tienen impacto en la forma en que se perciben las relaciones de préstamo; en términos extremos: sea como mecanismo de subordinación y dependencia económica del deudor respecto del acreedor, sea como forma eficiente de asignación de recursos y canalización del ahorro para fines productivos4.

Un ejemplo destacado de la perspectiva “positiva” comentada es el libro de Chris Briggs (2009) Credit and Village Society sobre las relaciones crediticias rurales en la Inglaterra del siglo XIV. Basado en la documentación de cinco cortes señoriales con jurisdicción sobre siete aldeas, el estudio se propone identificar las características de acreedores y deudores y la naturaleza de sus vínculos. Aunque sin negar la existencia de fenómenos de endeudamiento crónico, el análisis enfatiza el predominio de relaciones crediticias horizontales y “no explotadoras”. El argumento se estructura en torno a una serie de conclusiones parciales tendientes a refutar la existencia de una polarización pronunciada, a saber: la identificación de cantidades similares de acreedores y deudores -lo que cuestionaría la tesis de una concentración creciente de la riqueza-; la dispersión que presentan ambas categorías; la estimación de niveles de riqueza similares entre los integrantes de ambos grupos y de conjunto superiores a la media; y la no existencia de evidencias numerosas sobre transferencias de la propiedad de la tierra en favor de los acreedores -aunque sí aparece el arriendo en beneficio de estos-, entre otras.

Si bien Briggs (2009: 43) reconoce que ciertos créditos pueden tener su origen en la necesidad, considera que muchos casos deben entenderse como créditos de inversión (investment credit). Su interpretación, a nuestro juicio, tiende a forzar la evidencia para abultar esta última motivación en detrimento de la primera. Por ejemplo, considera que las compras adelantadas deben considerarse bajo ese aspecto benigno, dado que el deudor es al mismo tiempo el vendedor, que presuntamente produce excedentes para obtener ganancia y por tanto no se encontraría en situación de penuria (2009: 50). Más adelante tendremos ocasión de cuestionar este razonamiento en base al estudio de la documentación castellana. Digamos simplemente ahora que Briggs, en base a este análisis, propone una “nueva visión” del crédito rural medieval para dar cuenta de su ubicuidad, sofisticación y de sus efectos positivos sobre el mundo campesino, por contraste con la tradición negativa y “pesimista” de la historiografía clásica sobre el tema. En su opinión, “most credit relationships did not result in negative consequences for the borrower” (2009: 175). Es una postura representativa de la historiografía dominante en la actualidad sobre los problemas de la circulación.

Briggs no postula, por cierto, que sus conclusiones sean necesariamente generalizables; de hecho reconoce que en gran medida pueden estar vinculadas a la particular estructura de las aldeas estudiadas, donde predomina la mediana propiedad campesina y no hay signos de polarización social pronunciada. Ello, por tanto, llevaría a pensar que las características “igualitarias” y horizontales del crédito son más bien atributos de la estructura social del área estudiada, antes que características que puedan predicarse del préstamo en sí mismo. Además, agregamos nosotros, el autor realiza una selección discutible de casos a estudiar como formas del crédito; por ejemplo, incluye las demandas por pagos atrasados de salarios, con lo que se llega al absurdo de considerar al jornalero como el “acreedor” del empleador (2009: 36, 144, entre otras). Este enfoque excesivamente formalista, en consecuencia, también contribuye a sostener la visión niveladora entre prestamistas y deudores.

Como puede verse, las concepciones sobre la naturaleza del préstamo medieval se vinculan estrechamente con la percepción más general sobre la naturaleza de las relaciones mercantiles en el período, dado que el préstamo no es más que un aspecto de ellas. Volveremos brevemente sobre este problema al final del presente trabajo.

Los postulados del enfoque optimista sobre los préstamos pueden ponerse seriamente en duda a partir de la documentación castellana. Para ello, vamos a presentar algunas conclusiones del estudio realizado sobre un libro de protocolos notariales de Ávila5. El registro contiene el resumen de todas las operaciones realizadas ante el escribano Gómez González entre fines de enero de 1448 y mediados de marzo de 14516. Allí encontramos 705 referencias a préstamos en dinero o en producto, lo que constituye el 43% del total de las 1627 actuaciones notariales registradas7. Esta documentación es superior en varios aspectos a la utilizada por Briggs: en primer lugar, es más concentrada espacial y temporalmente, lo que permite el seguimiento de la evolución de los préstamos en una coyuntura concreta8; y en segundo término, es más completa, ya que no incluye sólo el registro de préstamos impagos, como ocurre con las demandas judiciales utilizadas por Briggs, sino todas las operaciones consignadas ante el mencionado escribano.

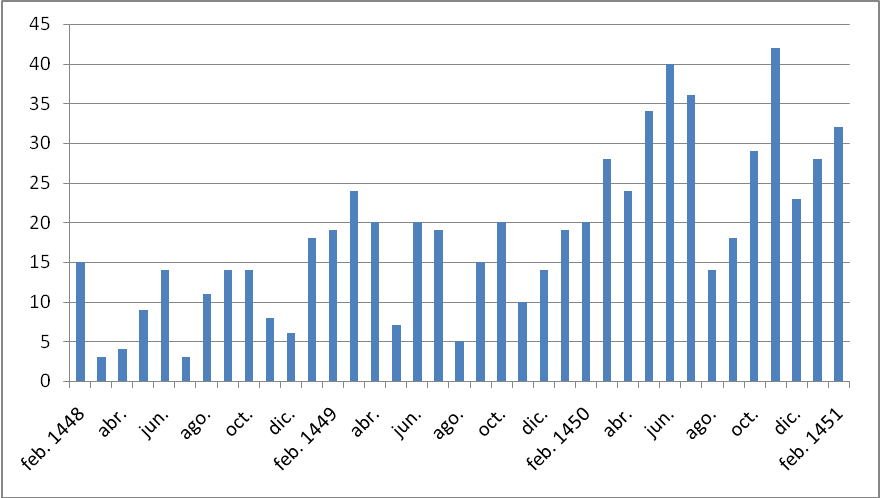

Entremos entonces en el análisis de la materia. Excluyendo los meses incompletos al inicio y al final de la serie, el registro revela la existencia de 679 préstamos entre febrero de 1448 y febrero de 14519, que se distribuyen mensualmente de la siguiente manera10:

Este cuadro permite una serie de reflexiones. Lo más evidente es el incremento tendencial de la cantidad de deudas en el período, lo que corrobora que se trata de una coyuntura de crisis agraria. En cantidades anuales, los 11 meses de 1448 contabilizan un total de 101 préstamos (promedio mensual 9,2), mientras que en 1449 tenemos 191 préstamos (promedio mensual 15,9) y en 1450 encontramos 327 registros (promedio mensual 27,3). Para 1451 sólo contamos con información completa de los meses de enero y febrero, que no son los meses de mayor registro de préstamos de cada año, donde se contabilizan 28 y 32 deudas respectivamente (promedio 30)11. Dicho de otro modo, entre 1448 y 1450 el promedio de deudas mensuales se triplica y la tendencia marcada por el inicio de 1451 vislumbra un incremento probable a futuro aún mayor.

Más allá de esta apreciación global, es también instructivo atender a la distribución mensual de las deudas. Se comprueba la existencia de un patrón más o menos estable que se repite, de forma incrementada, año a año. En todos los años, el paso del segundo al tercer trimestre presenta una marcada disminución de las deudas. En el primer año de la serie la caída se produce en el mes de julio, mientras que en los dos años restantes se registra en agosto; se trata de los meses con menor registro de préstamos de cada año. Este movimiento se explica por el ciclo agrario: los meses inmediatamente anteriores a la cosecha muestran un incremento de las necesidades campesinas de recursos externos a la unidad doméstica, que disminuyen ni bien se levantan los granos. Esto indica que los préstamos tienen el objetivo central de satisfacer el consumo inmediato del productor en el último tramo del ciclo agrario, cuando sus existencias se han acabado. No es ocioso señalar que incluso en un año normal, como parece ser el primero de nuestra serie, se registra este carácter deficitario del presupuesto campesino. Cuando la cosecha es pobre, como ocurre en esta coyuntura, el movimiento ondulatorio no desaparece pero sus mínimos y máximos se ubican en niveles más elevados. Muchos productores que en condiciones normales tienen una economía balanceada deben acudir al prestamista ni bien se presentan estos problemas; otros, ya endeudados, no pueden cumplimentar sus obligaciones y tienden a caer en el clásico espiral de endeudamiento. Si la reducción de las deudas de 1449 y 1450 en el mes de agosto (en lugar de julio) se corresponde con un retraso de la cosecha, se trataría de un indicio adicional respecto de problemas climáticos propios de las coyunturas de crisis agraria (Iradiel, 1978: 212-3).

Pero el pico de endeudamientos en los meses inmediatamente anteriores a la cosecha de los cereales de invierno no es el único que revela el registro. En todos los años, en torno a los meses de marzo y octubre aparece un elevamiento apreciable en el número de obligaciones12. Este hecho podría eventualmente vincularse también con la naturaleza de la producción campesina: la primavera y el otoño son los meses en que se realiza la siembra de los cereales de verano (avena y cebada) y de los cereales de invierno (trigo y centeno), respectivamente13. Los productores podrían verse necesitados de tomar préstamos en estas coyunturas para adquirir la simiente necesaria para el laboreo, si sus propias existencias fueran insuficientes. Sin embargo, probablemente esta explicación no sea concluyente y tienda a exagerar el grado de pauperización campesina: si el productor invariablemente debiera pedir prestado para la siembra, también debería hacerlo entre ésta y la cosecha, es decir, debería vivir a crédito todo el año, salvo en el momento inmediatamente posterior a la cosecha de verano. Además, esto supondría una generalización del sistema de tres hojas, que en absoluto está demostrada para el área (más bien lo contrario). Por último, la mención a cereales de verano es minoritaria, como era de esperar, por lo que difícilmente su siembra pueda explicar el pico de endeudamientos que se registra a inicios de la primavera14.

Por todo esto, creemos más probable que los incrementos de endeudamientos mencionados se vinculen principalmente con el sistema de extracción feudal del excedente. En efecto, los pagos se suelen realizar por tercios del año y también en fechas claves como San Miguel de septiembre, San Martín en noviembre y a veces en Navidad15. La norma sin embargo no es rígida, y otros repartimientos se distribuyen por mitades en fechas variables, amén de que su peso es distinto en cada año16. Esto podría explicar además ciertas irregularidades del ciclo de endeudamiento en meses puntuales: mayo y noviembre-diciembre, por ejemplo, presentan comportamientos distintos según el año17. Adicionalmente, esta explicación es también compatible con otros registros presentes en el libro de protocolos notariales que analizamos, donde ciertos campesinos se comprometen a pagar cantidades adeudadas a los arrendadores en virtud de repartimientos de pechos, especialmente monedas18.

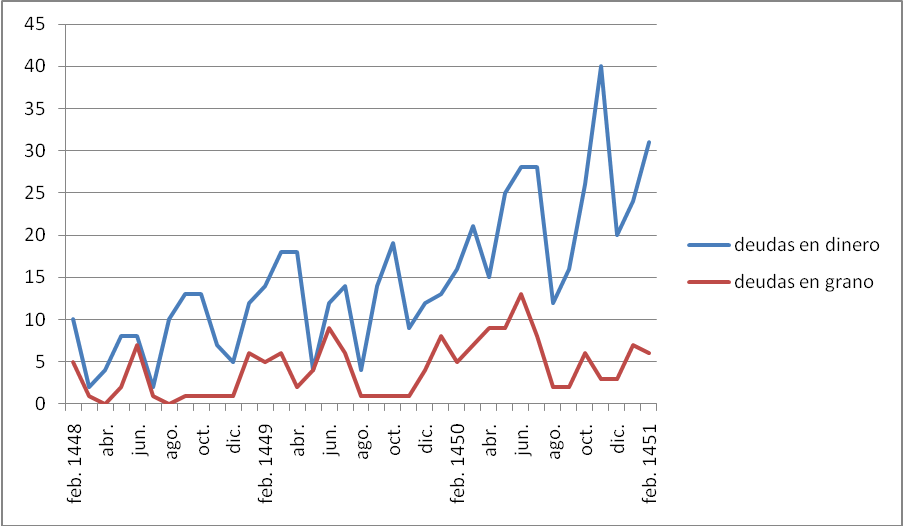

Pero la evidencia que torna más plausible la interferencia de la extracción feudal en el ciclo del endeudamiento, provocando las incongruencias que se registran entre este último y el ciclo agrario, se obtiene discriminando las deudas en dinero y las deudas grano. Mientras estas últimas presentan una regularidad compatible con el ciclo productivo, las primeras contienen irregularidades que no se corresponden con él:

El fenómeno es aún más notorio si se agrupan las deudas por trimestres, según se observa en el siguiente gráfico19:

Como puede verse, las deudas en grano presentan una altísima correspondencia con el ciclo agrario: tras un aumento sostenido que culmina inmediatamente antes de la cosecha en el pico del segundo trimestre, se registra una caída abrupta en el tercer trimestre, momento a partir del cual se reinicia el ciclo ascendente. Adicionalmente, no se registran variaciones significativas en la regularidad del ciclo año a año; sólo se torna más pronunciado en correspondencia con la profundización de la crisis agraria.

Por contraste, las deudas en dinero revelan un patrón mucho más distorsionado, donde el movimiento esperable dada la estacionalidad del ciclo productivo aparece modificado por la existencia de otros movimientos ascendentes en meses puntuales, que presentan una regularidad mucho menor. Esto es particularmente visible, por ejemplo, entre los meses de agosto y diciembre, que en los tres años de la serie presentan un movimiento notoriamente dispar entre las obligaciones en granos (que invariablemente se reducen) y los préstamos en dinero (que sólo se reducen en torno a agosto para luego incrementarse en el pico de octubre o noviembre, y finalmente volver a caer). Esto puede interpretarse en términos de la hipótesis sostenida más arriba: en una economía muy parcialmente mercantilizada, las exigencias dinerarias de la fiscalidad regia y concejil provocan alteraciones significativas en una dinámica campesina concentrada en la materialidad de los valores de uso20.

Dicho esto en cuanto a la distribución temporal de las deudas, pasemos ahora a comentar las características de los grupos sociales implicados en ellas.

Las 705 referencias a préstamos suponen conjuntos muy dispares de acreedores y deudores. Ante todo en cantidades: hemos contabilizado 670 deudores frente a 137 acreedores21. Dos factores alteran la paridad entre número de deudores y número de deudas. Por un lado, existen menos deudores que contratos porque, como veremos, muchos sujetos se endeudan más de una vez. Por otro lado, en 128 casos la obligación la suscriben dos o más personas, lo que constituye una suerte de reaseguro para el prestamista que eventualmente puede proceder contra los bienes de más de una persona. Por contraste, sólo en tres registros aparece más de un individuo como acreedor22.

Pero la disparidad en el número de acreedores y de deudores, que alcanza una proporción cercana a 1 cada 5, se debe principalmente a que ciertos individuos acaparan el préstamo de dinero de modo abrumador. Si seleccionamos los acreedores que figuran en 10 obligaciones o más, encontramos que 17 individuos concentran 492 préstamos; en porcentajes, el 12% de los acreedores concentra el 70% de los préstamos, con un promedio de 29 obligaciones en su favor cada uno. En la cúspide de este grupo, 7 sujetos (el 5% del total) concentra 351 deudas en su favor -esto es, el 50% de los préstamos. Se trata de Ruy López Beato, bachiller (139 préstamos); Pedro Suárez “el mozo”, converso (58); un noble, Álvaro de Bracamonte, señor de Peñaranda y Fuente el Sol (43); Pedro González de Alponte (34); Pedro Ordoñez y su hermano Diego Ordoñez (31 y 25, respectivamente); y Alfonso Rodríguez, sastre (21). Por razones de espacio no podemos aquí extendernos en las relaciones que se pueden rastrear en el interior de este selecto grupo de prestamistas, pero mencionemos al pasar que puede demostrarse sin dificultad que conforman una tupida red de negociantes, ellos y sus parientes, vinculados de numerosas formas entre sí.

Estos datos son suficientes para concluir que nos encontramos en una situación completamente distinta a la que analiza Briggs y a partir de la cual deduce el carácter horizontal y no explotador del crédito. Tal vez existieran préstamos no onerosos entre vecinos y allegados que escapan al registro documental, pero la evidencia positiva que tenemos apunta en un sentido totalmente distinto. La diferencia entre acreedores y deudores es tajante y confirma que, como habían señalado los autores clásicos, el fenómeno del endeudamiento campesino manifiesta y reproduce una situación de desigualdad económica aguda.

Además, la disparidad entre ambos grupos no sólo refiere a la cantidad. Existe también un llamativo contraste en cuanto a su vecindad. Los prestamistas son, en su abrumadora mayoría, vecinos de Ávila. Hemos encontrado sólo 14 casos (un 10%) que provienen de la Tierra abulense o de otras ciudades, todos ellos prestamistas ocasionales23. Por contraste, el origen de los deudores es mucho más disperso y equilibrado. 146 deudores son habitantes de la villa24, algo más de uno cada cinco, mientras que el resto se encuentra desperdigado de modo bastante homogéneo por las aldeas de la Tierra. El contraste con el patrón de residencia de los prestamistas es notorio. Podría objetarse que esta desproporción se debe a que trabajamos con los registros de un notario de la ciudad y que por lo tanto es lógico que los prestamistas de la villa estén sobre-representados. Sin embargo, queda en pie el hecho de que centenares de vecinos de las aldeas que necesitan tomar préstamos acuden a los oferentes urbanos, lo que hace presumir que no existe una disponibilidad adecuada de dinero en las áreas rurales y confirma la subordinación económica y financiera de la Tierra respecto de la ciudad.

Un último aspecto que no queremos dejar de mencionar es el que refiere a la situación de deudores que se ven obligados a tomar préstamos más de una vez en el lapso de tiempo analizado. A partir de sus nombres propios, del nombre de su padre y del lugar de vecindad, hemos podido identificar que 105 de los 670 deudores aparecen entre dos y cuatro veces en el registro de los 37 meses estudiados. Se trata de un número considerable de sujetos, si bien la mayoría (un 84%) no aparece más que una vez. Debe tenerse en cuenta, sin embargo, que el número de deudores reincidentes aumentaría si la serie disponible abarcara los meses siguientes a febrero de 1451, dado que como hemos dicho la progresión del endeudamiento muestra una tendencia a profundizarse producto de la coyuntura agraria. Además, es imposible saber cuántos de los deudores que aquí aparecen una única vez también se endeudaron con prestamistas que consignaban sus operaciones con otros notarios, por lo que no tenemos registros de ellas. En cualquier caso, podemos concluir que probablemente la mayoría de los campesinos sólo ocasionalmente recurría al préstamo, pero que cualquier situación crítica, como la coyuntura de 1448-1451, tensionaba sus condiciones de reproducción y lo ponía al límite de la insolvencia crónica.

Lo que no podemos concluir a partir de esta evidencia es que el crédito fuera una relación horizontal y reciprocitaria, mayormente benéfica para todos, entre individuos en situación similar y cuyos papeles se alternan como prestamistas o prestatarios.

El análisis que acabamos de realizar, por tanto, cuestiona los postulados de la visión smithiana del préstamo. Sin embargo, esto es necesario pero no suficiente para la elaboración de una visión alternativa sobre el endeudamiento campesino. No se trata simplemente de confrontar los resultados de la investigación en áreas distintas. Tampoco de seleccionar arbitrariamente los casos que debemos incluir o no en el problema. Por el contrario, debe intentarse formular una concepción alternativa que se corresponda con el estudio concreto.

En lo que sigue intentamos delinear una aproximación de este tipo. Para ello es necesario identificar la diferencia específica del préstamo precapitalista respecto del crédito moderno. Partimos de las observaciones de Marx sobre este último, para realizar luego un contraste comparativo con el endeudamiento del campesinado medieval, en base a los resultados del análisis anterior de los protocolos notariales de Ávila y a documentación más amplia y cualitativa del área concejil.

En el análisis marxiano, la determinación fundamental del capital que rinde interés es que el dinero en cuanto capital se convierte en mercancía. En la sociedad burguesa, el dinero adquiere un valor de uso especial: el de funcionar como capital, es decir, el de crear plusvalor. Toda suma de dinero, en estas condiciones sociales, tiene el carácter de capital latente porque contiene en sí la posibilidad de generar ganancia. Al convertirlo en mercancía, el poseedor de dinero lo convierte en capital potencial para otro; por lo tanto, ese dinero no se usa como medio de pago ni se lo enajena en una venta, sino que se presta, para que otro utilice esa mercancía cuyo valor de uso es crear plusvalor.

Esta es la naturaleza específica del crédito capitalista, y de aquí se derivan sus rasgos definitorios, en particular, la forma en participa del reparto de la plusvalía. El capital que devenga interés parece tener un movimiento autónomo. Marx sostiene que lo que lo caracteriza frente a otros capitales es “la forma exterior del retorno, separada del ciclo que media ese retorno” (Marx, 1992: 444). En efecto, el movimiento del capital aparece aquí en su forma más fetichizada, D – D’, como dinero que incuba dinero. Si en el capital productivo el ciclo del capital contiene al proceso de producción y circulación de manera conjunta, en el capital que rinde interés ese movimiento intermedio queda anulado. El retorno del capital como capital realizado, es decir, como valor más plusvalor, aparece como el mero resultado de su propia cualidad inherente, plasmado en una transacción jurídica entre prestamista y prestatario sin relación alguna con el movimiento real del capital. Por eso Marx afirma que el ciclo del capital dinerario “es sólo la forma no conceptual del movimiento real del capital” (Marx, 1992: 446).

Sin embargo, puesto que el capital debe en efecto retornar conteniendo plusvalor, éste sólo puede ser parte de la ganancia realizada en el uso capitalista del dinero por parte del prestatario. “Sólo puede funcionar como capital para ambos en virtud de la división de la ganancia. La parte que le corresponde al prestamista se denomina interés” (Marx, 1992: 451). El interés, por lo tanto, constituye una de las formas en que se distribuye la plusvalía entre las distintas fracciones de la clase capitalista. Marx considera absurda e irracional la definición del interés como “precio del dinero”, salvo en el sentido puramente abstracto y vacío de una suma de dinero que se paga por algo. Pero conceptualmente el precio es la expresión dineraria del valor, mientras que aquí tendríamos por un lado una suma de valor y por otro lado un “precio” de esa suma de valor, distinto de ella misma.

En realidad el interés expresa, pura y simplemente, la valorización del capital dinerario, la proporción en que la ganancia se reparte entre prestatario y prestamista, es decir, entre ganancia empresarial e interés. Esta proporción está exclusivamente determinada por la oferta y la demanda: “aparece como límite máximo del interés la propia ganancia, siendo = 0 la parte que le corresponde al capitalista actuante (...). El límite mínimo del interés es total y absolutamente indeterminable. Puede descender hasta cualquier nivel imaginable” (Marx, 1992: 457-8)25. A diferencia de las otras mercancías, donde la oferta y la demanda actúan adecuando el precio a la determinación del valor por los tiempos de trabajo, en el caso del interés no existe ley alguna que regule la indeterminación propia de la competencia, excepto el límite máximo que impone la totalidad de la plusvalía a repartir.

Señalemos por último que esta división de la ganancia entre ganancia empresarial e interés produce la mistificación según la cual el ingreso del empresario es fruto de su propio trabajo. Mientras que el interés aparece como el ingreso que genera la propiedad del capital en cuanto tal, la ganancia empresarial aparece como producto del trabajo del capitalista, como salario del empresario. Se igualan así el trabajo explotado y el trabajo de explotar, en tanto ambos son trabajo. Esto ocurre incluso cuando el capitalista es a la vez propietario del dinero invertido, puesto que aún en este caso se realiza contablemente la división entre interés y ganancia, atribuyendo una parte del ingreso a la propiedad del capital y otra a la actividad empresarial. De este modo, la forma más superficial e indeterminada de la circulación del capital es al mismo tiempo la que más efectivamente oculta el origen de la ganancia en el trabajo impago al obrero.

Ahora bien, así como se diferencian la mercancía precapitalista y la que es producto del capital, también se diferencian el préstamo usurario precapitalista del crédito capitalista. Si la determinación fundamental de este último es que el dinero constituye en sí mismo capital latente y se presta en tanto tal, la determinación fundamental de la usura precapitalista es que el dinero se presta en sus funciones de medio de compra y medio de pago. Esta distinción es fundamental para evitar la asimilación de dos fenómenos que son sólo superficialmente análogos. Como señala Marx en los Grundrisse:

“el crédito, en cualquiera de sus formas desarrolladas, no se presenta en ninguno de los modos de producción anteriores. Se presta y se toma en préstamo, también, en fases anteriores, y la usura es incluso la más antigua de las formas antediluvianas del capital. Pero dar y tomar en préstamo en modo alguno son sinónimos de crédito, del mismo modo que trabajar no lo es de trabajo industrial o de trabajo asalariado libre. Como relación de producción desarrollada, esencial, el crédito se presenta históricamente sólo en la circulación basada en el capital y el trabajo asalariado” (Marx, 1997: 26).

Por eso afirma en otro pasaje que la usura “sólo formalmente es capital” (Marx, 1997: 426), esto es, sólo presenta la forma exterior del movimiento en que el valor retorna valorizado. Pero, a diferencia del crédito moderno, en la usura el dinero no se presta en tanto capital y no se utiliza por el prestatario como capital.

No es difícil demostrar a partir del estudio documental que en el préstamo usurario el dinero se utiliza como medio de compra, especialmente de bienes de subsistencia. En las Cortes de 1435, por ejemplo, se solicita que los prestamistas puedan dar “en çierta manera rrazonable por los menesteres delos pueblos”26. Expresiones como ésta indican que los campesinos acuden al usurero para satisfacer sus necesidades cotidianas. También hemos visto cómo en los registros notariales de Ávila el endeudamiento presenta un pico en los meses de soldadura del año agrícola, momento en que el productor ya ha agotado las reservas de la cosecha anterior y aún no dispone de la nueva: debe, por tanto, endeudarse para satisfacer su consumo inmediato.

Pero la forma más evidente en que se manifiesta esta función del préstamo precapitalista es en las ventas fiadas, donde el préstamo se realiza en producto y debe devolverse en dinero. Por lo tanto, las ventas fiadas no son más que préstamos en bienes directamente aptos para el consumo, la misma función a la que el campesino que se endeuda destina el dinero en tanto medio de compra. En efecto, la única diferencia que se presenta aquí es que es el prestamista quien realiza la metamorfosis del dinero en mercancías, para luego prestar esos bienes, en lugar de que esa operación quede en manos del prestatario, como ocurre cuando éste recibe el dinero y compra subsistencias.

Hemos mencionado que en los protocolos notariales de Ávila analizados más arriba, una fracción de los préstamos se realiza en especie. Como es lógico, el interés del capital aparece en este caso como un recargo en el precio de los productos vendidos a crédito. Los prestamistas, dice un documento de Piedrahíta, exigen “preçios muy demasyados exçisivos de como vale al tienpo que se vende... de que viene mucho daño e perjuyzio a los vezinos desta villa e su tierra quel dicho pan toman e reçiben fiado a más preçios que al tienpo que lo toman fiado”27. Una denuncia en Ávila señala “que en las mercadorías que le davan le cargavan muchos maravedís demasiados, cabsa de ge las dar fiadas”28. Notemos además el efecto destructivo que estas formas de usura pueden tener en la economía de las unidades domésticas. En el año 1469, por deudas menores, de entre 100 y 1200 mrs., originadas casi todas ellas en ventas fiadas de grano, propiedades de 19 campesinos de la aldea de Burgohondo pasaron a manos de Pedro de Ávila, un encumbrado personaje de la élite local29.

Si las ventas fiadas son un préstamo en producto contra la futura devolución en dinero, las compras adelantadas tienen la forma inversa, pero su significado es idéntico. Ahora el prestamista adelanta dinero contra la entrega futura del producto, cuyo precio se subvalúa. Nuevamente, las necesidades inmediatas de dinero que tiene el campesino lo empujan a caen en manos del usurero. En las Cortes se denuncia que los pecheros, por verse obligados a vender “adelantada mente por ser acorridos de dineros, los esquilmos de pan e vino, e a tan pequennos preçios” caen en este círculo vicioso de endeudamiento, puesto que “sus esquilmos no abastan despues a pagar las tales debdas, segund los dichos tan pequennos preçios en quelos venden”30. Las ordenanzas concejiles condenan esta práctica comercial consistente en disociar el momento del pago y el de la entrega del bien, “faziendo el preçio e pagando el dinero para que las dichas mercadurías se ayan de entregar e dar a los conpradores al verano o al agosto o toñada o en otro qualquier tienpo, e no al tienpo que se conpran e pagan e fazen el preçio dellas”31. La referencia al verano o a agosto como el momento de entrega de la mercancía está obviamente vinculada al ciclo agrario: se trata del momento de la cosecha. El campesino se ha endeudado en los meses previos, cuando ya se han agotado sus propias reservas, comprometiendo la entrega a bajo precio de la próxima cosecha.

Estas referencias son suficientes para comprender lo inadecuado de la interpretación de Briggs, reseñada al comienzo, según la cual las compras adelantadas serían créditos de inversión, no impulsados por la necesidad, puesto que el deudor produce excedentes para la venta. El error de este razonamiento se encuentra en que hace abstracción, paradójicamente, del tiempo, el factor definitorio de las relaciones de préstamo. En el momento en que recurre al usurero, el campesino necesita recursos inmediatos (está “acorrido de dinero”, dicen las Cortes recién citadas), pero no tiene mercancía alguna que ofrecer a cambio. Por lo tanto debe comprometer en un trato desventajoso la entrega futura de su producción, que desde ese momento deja de pertenecerle de hecho. No estamos ante un acomodado productor de excedentes mercantiles que solicita crédito para invertir o ampliar su actividad, sabiendo que contará con sobrados recursos para devolverlo al momento de vender su producción. Por el contrario, estamos ante un productor empobrecido que ni siquiera puede esperar a finalizar el ciclo productivo para negociar en mejores condiciones, sino que debe vender su producción futura a cambio del pago adelantado de un precio subvaluado32.

En el mecanismo de las compras adelantadas, sin embargo, el productor recibe dinero que tanto puede usar para la compra de subsistencias como para el pago de rentas, lo que nos lleva al comentario de esta segunda y más importante forma de utilización del dinero tomado a préstamo. En efecto, la función del dinero como medio de pago parece haber contribuido de un modo especial a la expansión del endeudamiento campesino. La documentación es especialmente abundante y gráfica respecto del vínculo entre usura y extracción feudal: el dinero tomado a préstamo se utiliza como medio de pago del tributo. Ya hemos argumentado que la dinámica de los préstamos en dinero que revelan los registros notariales abulenses de mediados del siglo XV obedece a la lógica extractiva feudal. En las Cortes, los procuradores dicen al rey, con la retórica obsecuente que los caracteriza, que los pecheros aceptan los engaños de los prestamistas “por la priesa que tenian de nos seruir”33. Referencias de este tipo se repiten de modo constante: por ejemplo, señalan que los campesinos se han endeudado “por grandes mesteres queles recreçieron, sennaladamente para conplir nuestro seruiçio”34, o bien que los “grandes pechos e seruiçios” exigidos por el rey son la causa del endeudamiento campesino35.

Aunque se trata de expresiones que pretenden comprometer a la monarquía en la protección de los deudores, no se trata de argumentos vacíos. En 1477, por ejemplo, los Reyes Católicos mandaron al concejo de Ávila que permitiera a los pueblos de la tierra tomar préstamos de “algunas personas de la dicha çibdad... por algún interés”, para que con ello pudieran pagar las “contías de maravedís que así se reparten entre los pecheros”36. En el mismo sentido, ante ciertas dificultades para obtener préstamos por parte de los habitantes del lugar, el concejo abulense señala la imperiosa necesidad de recurrir al préstamo que tienen “para pagar sus pechos e pedidos e monedas e tasas e derramas e enprestados que les echen los dichos señor rey e reyna”, y aclaran que al no poder tomar dinero a usura “a sus altezas viene e se cabsa grand deserviçio porque non podrían ansý ser pagados de los dichos sus pechos e tributos e enprestados sy non oviese quien prestase a ganançia dineros para de que lo podiesen conplir e se socorrer”37.

Los ejemplos pueden multiplicarse. En un pleito sobre usuras del concejo de San Bartolomé de Pinares, aldea de la jurisdicción de Ávila, los mismos funcionarios regios reconocen que en su origen los préstamos en litigio habían sido autorizados por la Corona para que los campesinos pagaran repartimientos extraordinarios de pechos: “aviendo seýdo fechos los dichos enpréstidos por nuestro [de los Reyes Católicos] mandado, mandando que se enprestasen dineros a los labradores de tierra de Ávila para pagar lo que les cabía de los repartimientos que se fezieron sobre los dichos pueblos para los çercos de Castronuño e Cantalapiedra e para otras nesçesydades”38. Citemos otro documento de 1490, donde también se afirma que los pecheros se ven obligados a “tomar prestadas algunas contýas de maravedís e otras cosas fiadas” cuando son obligados a servir en acciones militares concretas, referencia que adicionalmente confirma la identidad esencial que existe incluso desde el punto de vista de los actores entre el préstamo usurario de dinero y las ventas fiadas39.

No es en modo alguno llamativo que en el área castellana, donde la totalidad de las rentas feudales y concejiles se recaudan en dinero, el capital dinerario encuentre un terreno especialmente fértil para su desarrollo. Tanto el carácter estacional de la producción campesina como la imprevisibilidad de los rendimientos agrarios (factores ambos vinculados con el débil desarrollo de las fuerzas productivas) difícilmente podrían garantizar las extracciones periódicas de dinero que realiza el poder feudal sin que surgieran déficits ocasionales o permanentes en el balance de las economías domésticas. Debe tenerse en cuenta, además: primero, que la tasa de renta no está determinada por el nivel de los rendimientos productivos sino por condiciones políticas y sociales coyunturales; y segundo, que ni siquiera los momentos del año puntuales en que se realiza la extracción resultan fijos ni están vinculados necesariamente con el calendario productivo. En efecto, como ya hemos mencionado, si algunos tributos tradicionales se recaudan en uno, dos o tres pagos por año siempre en la misma fecha, otros (como el caso de los servicios extraordinarios, de inmensa importancia fiscal) se recaudan en distintas fechas y por montos variables. Por último, la recaudación no pesa de forma proporcionalmente idéntica en las distintas economías domésticas, sino que tiende a cargar, de modo regresivo, proporcionalmente más a las unidades más pobres.

Todas estas condiciones explican, entonces, la vinculación estructural que existe entre economía campesina, renta feudal y usura. Caiga o no en un círculo vicioso de endeudamiento crónico, el campesino debe endeudarse por la estacionalidad del ciclo agrícola, por la variabilidad de sus rendimientos, por el peso puntual del tributo, por el momento calendario de su recaudación o incluso por razones completamente accidentales (una enfermedad prolongada, la muerte de un animal de labranza, etc.). Por cada una de estas razones o por cualquier combinación de dos o más de ellas, el campesino recurre al prestamista. Y una vez endeudado, esas mismas razones pueden imposibilitarlo para devolver el préstamo.

Los ejemplos abundan; citemos algunos más. Juan de Francisco, vecino de Cerezo de Abajo, aldea de Sepúlveda, hubo de empeñar su heredad y comprometerse a un censo que finalmente no pudo cumplir en término, a causa de que “en la guerra que nos avemos tenido con el nuestro adversario de Portogal ha sido mucho fatigado e gastado, así de pedidos e monedas, commo en los gastos e trabajos que avía pasado en la dicha nuestra guerra”40. En el mismo concejo y para la misma época, se otorga moratoria de un año a tres vecinos que se endeudaron “de pan que los ovieron fiado en los años pasados afortunados, cargándoles cada una fanega de trigo a trezientos maravedís; e que, por los años ser tan caros e fuertes, a cabsa de se mantener a ellos e a sus mugeres e fijos e se non dexar peresçer de fanbre, se ovieron de adebdar de tal manera que ellos han quedado pobres e destruidos”41. El precio consignado es exorbitante, alrededor de cinco veces mayor al vigente en condiciones normales42.

Este caso nos recuerda, como ya hemos visto al analizar el incremento de los préstamos en Ávila en la coyuntura de los años 1448-1451, que las crisis agrarias son momentos especialmente favorables para la extensión de la usura y la consiguiente erosión de las bases de la economía campesina. Promediando la primera década del siglo XVI, por ejemplo, tenemos numerosos documentos abulenses que refieren a deudores insolventes, cuya situación remite a la coyuntura agraria43. En los pedidos de moratoria que realizan los pecheros, se vincula explícitamente la pobreza de los campesinos endeudados y su incapacidad de pagar “a cabsa de ser los años pasados estériles”44. Honcalada, en tierra de Arévalo, solicita ser eximida de su obligación de mandar provisiones a la Corte porque “diz que se avía apedreado lo más del pan e vino que avía en el dicho logar, por lo que non tenían qué comer nin senbrar”45. En San Esteban de Zapardiel, también aldea de Arévalo, un campesino se declara incapaz de responder por una deuda menor “a cabsa que se le apedrearon las viñas”46. Citemos un último documento, de la misma coyuntura, que muestra de modo ejemplar cómo los momentos críticos para la economía del campesino común son aprovechados por los sectores pudientes: en mayo de 1504, en la aldea abulense de San Esteban de Zapardiel, se manda forzar a un vecino a que venda 250 fanegas de trigo que tenía acumuladas, puesto que se negaba a hacerlo salvo “dándole heredades e tierras en pago dello, e no de otra manera”47.

En todos estos casos, entonces, el campesino se endeuda para adquirir subsistencias o para cumplimentar el tributo. Toma dinero en su función de medio de compra o medio de pago; así lo indican invariablemente las referencias documentales al endeudamiento campesino. Por contraste, no hemos encontrado una sola mención en las fuentes que indique que los pecheros toman dinero a crédito para invertir en alguna actividad que permita su valorización y, una vez pagado el interés, obtienen un beneficio de ello. Esta es la distinción fundamental de la usura precapitalista respecto del crédito moderno; no se trata de que a partir de cierto nivel de interés un crédito devenga “usurario” o “explotador”, como a veces se cree. La distinción es estructural, no cuantitativa: en la usura el dinero no se presenta en su función de capital latente, sino como medio de compra y de pago.

Esta diferencia entre el crédito moderno y el préstamo precapitalista, por último, supone a su vez una diferencia clave en cuanto al ciclo que recorre el dinero, diferencia que contribuye a explicar el origen del interés usurario y de paso, ahora sí, su posible diferencia cuantitativa respecto del interés en la sociedad capitalista.

En efecto, hemos visto que el retorno del dinero como capital proviene del reparto de la ganancia entre prestamista y prestatario. Por lo tanto, el ciclo del capital que devenga interés está mediado por el ciclo del capital productivo. Esta vinculación queda oculta en el fetiche del dinero que incuba dinero, que aparece como separado del movimiento real, pero constituye su fundamento oculto. Por eso, como señala Marx, la determinación del interés por la competencia tiene como límite máximo la magnitud de la ganancia bruta, esto es, la plusvalía a repartir entre prestamista y prestatario.

En el préstamo usurario, por el contrario, el retorno no proviene de la valorización del dinero adelantado. El ciclo del dinero tomado en préstamo se interrumpe efectivamente en el consumo o el pago de la renta. La promesa de reintegro que hace el deudor constituye una hipoteca arbitraria sobre eventuales excedentes futuros, que deben originarse en un ciclo de producción que nada tiene que ver con la valorización del dinero tomado a préstamo. El uso del dinero habrá permitido al campesino cumplir el pago de rentas que se originan en su dependencia política respecto del señor, evitando ser encarcelado por moroso. O tal vez habrá permitido al campesino adquirir los bienes de subsistencia que necesita para no pasar hambre antes de la próxima cosecha. Pero en ninguno de estos dos casos, el uso del dinero habrá generado un plusvalor que permita cumplir con el pago de intereses; esto es válido incluso cuando, como veremos enseguida, el préstamo pueda ser eventualmente utilizado para la compra de materias primas o instrumentos de producción. No habiendo una ganancia a repartir que ponga límite al interés, como en el caso del crédito capitalista, el interés usurario carece de límite intrínseco alguno. Mientras el campesino siga produciendo, el usurero podrá seguir apropiándose de su trabajo.

Por eso, si la tasa de interés capitalista no tiene límite inferior, la tasa de interés usuraria no tiene límite superior. La diferencia cuantitativa es, por lo tanto, un derivado de su determinación esencial, y no al revés. Las tasas de interés usurarias no son tendencialmente más altas que las del crédito moderno porque el dinero sea escaso y por tanto su “precio” elevado, ni por los riesgos de la operación. Son más altas porque no hay impedimento estructural alguno a que absorban todo el plustrabajo del productor, e incluso una parte del trabajo necesario para su reproducción. Por contraste, el crédito capitalista sólo puede absorber una parte del plusvalor, quedando la otra como ganancia empresarial.

La diferencia está en el contexto histórico, es decir, en el “ciclo que media” el retorno en cada caso, en lo que queda oculto por el movimiento del dinero propiamente dicho. En la usura, la exterioridad del préstamo respecto del ciclo productivo es real, no aparente: el retorno no proviene de la plusvalía realizada por el empleo del dinero como capital. Por eso, Marx dice que esa realidad distinta de la usura precapitalista contribuye a generar la apariencia moderna de que el dinero, por sí mismo, incuba dinero, puesto que esto ocurría incluso antes del dominio capitalista de la producción (Marx, 1975: 406; 1992: 481). Por eso también, agregamos, la identificación formal que hacen algunos historiadores entre usura y crédito moderno tiene ese mismo efecto ideológico de naturalizar el movimiento del capital como valor que se auto-valoriza.

Los historiadores neo-smithianos objetarían que en algunos casos el productor utiliza el dinero tomado a préstamo para la compra de materias primas o instrumentos de trabajo, lo que de algún modo le permite realizar una actividad productiva y por tanto generar excedentes. Probablemente interpretarían en este sentido, por ejemplo, la expresión que se encuentra en un documento de Cuenca según la cual la disponibilidad de préstamos es necesaria “para algunas de nuestras faziendas”48. Esto es lo que Briggs llamaría “créditos de inversión” y que por definición considera no impulsados por la necesidad sino por la oportunidad ganancial que presentan. Pero incluso aceptando la hipótesis sobre el uso “productivo” del dinero en ciertos casos (aunque que no es en modo alguno la que revelan de modo abrumador los documentos), consideramos que las reminiscencias modernas del término “crédito de inversión” y las conclusiones que de ello se derivan son completamente inadecuadas. La naturaleza del préstamo no se define por la forma en que haya sido efectivamente utilizado en todos y cada uno de los casos, sino por las condiciones estructurales que definen su carácter -y que de hecho determinan su uso mayoritario. En las condiciones sociales del sistema capitalista, el dinero existe como capital y se presta en tanto tal. La tasa de interés está determinada por esta condición y por eso su nivel tiene un impacto inmediato en la actividad productiva; con independencia de la forma en que cada prestatario individual emplee el dinero obtenido a crédito, deberá devolverlo valorizado según el interés vigente (Marx, 1975: 389). Por el contrario, en las condiciones sociales del sistema feudal, para el productor directo el dinero existe como medio de compra y medio de pago, y se toma a préstamo en tanto tal. La adquisición de materias primas o de instrumentos de trabajo (que, tal vez deba recordarse, no son capital) tiene su significado en ese contexto: es una forma indirecta de obtener recursos para el consumo o el pago de rentas, el mismo fin al que se destina el dinero del préstamo cuando se lo utiliza de forma directa para la compra de subsistencias o como medio de pago. Cuando los pecheros señalan que “non tenían qué comer nin senbrar”, manifiestan esta identidad entre valores de uso utilizados en la producción y valores de uso destinados al consumo49. De lo contrario, habría que demostrar que el campesino tributario, devenido en capitalista que hace uso de un “crédito de inversión”, obtiene una tasa de ganancia determinada de la cual enajena una fracción en la forma de interés del capital tomado a crédito y conserva el resto en calidad de beneficio propio. La sola enunciación de esta hipótesis ejemplifica el despropósito de considerar al préstamo usurario como equivalente al crédito moderno.

Ya hemos visto en una denuncia de Cortes, por el contrario, que los campesinos toman dinero adelantado comprometiendo la entrega a bajo precio de su producción, de forma tal que “sus esquilmos no abastan despues a pagar las tales debdas, segund los dichos tan pequennos preçios en quelos venden”50. Es una expresión clara en cuanto a que el interés usurario no absorbe sólo una fracción de la presunta “ganancia adicional” generada por el uso productivo del dinero, sino la totalidad del excedente y hasta una parte de lo destinado a la subsistencia del productor. La descripción nos muestra, simplemente, los inicios del proceso por el cual el campesino pierde paulatinamente el control y la propiedad sobre el proceso productivo mismo, y no una inverosímil “inversión” en capital constante. En este sentido, a nuestro entender, debe interpretarse una afirmación como la del documento de Cuenca citado más arriba, según el cual los pecheros necesitan recurrir al préstamo para sus “haciendas”, como una confirmación de que son incapaces de completar el ciclo productivo sin recurrir al financiamiento del usurero. Esta interpretación no será compatible con el optimismo neo-smithiano, pero sí lo es con el conjunto de los documentos analizados. Por lo demás, resulta paradójico que, para la visión positiva del préstamo, cuando el campesino no tiene ni siquiera grano para sembrar sea considerado un sujeto que indudablemente ha caído en la miseria, pero ni bien adquiere ese grano fiado a tasas usurarias se transforma por arte de magia en un activo empresario que aprovecha oportunidades de inversión para lucrar con la comercialización de sus productos.

Como es lógico, los distintos enfoques sobra la naturaleza de los préstamos medievales se vinculan con diversas concepciones sobre las relaciones mercantiles en el período. La visión positiva del préstamo guarda estrecha relación con el optimismo neo-smithiano sobre la generalización de los intercambios. Nuestro análisis, por el contrario, se enmarca en lo que puede considerarse como un funcionamiento imperfecto de la ley del valor en los mercados campesinos medievales51. La indeterminación que caracteriza a la tasa de interés (incluso la ausencia de mecanismos económicos que garanticen una tasa de interés determinada en cualquier coyuntura concreta), no es más que un caso extremo de la indeterminación relativa que caracteriza al movimiento general del mercado. Es por eso que el poder político intenta regular la circulación por medio de una prolífica normativa que se plasma en las disposiciones de las Cortes y en las ordenanzas concejiles. En lo que hace a las diversas modalidades de la usura (ventas fiadas, compras adelantadas y préstamos dinerarios), se intentan eliminar los efectos más nocivos de la explotación del campesino, estableciendo las condiciones formales de validez de los contratos y los márgenes de ganancia aceptables de las operaciones.

Pero lo cierto es que el préstamo de bienes o de dinero es necesario para el funcionamiento de la economía campesina sometida al dominio feudal. Como hemos visto, el desarrollo de la usura se vincula con la estacionalidad del ciclo agrario, el carácter azaroso de los rendimientos y la extracción de excedentes. Nuevamente, el contraste con la situación moderna puede ser instructivo. En la economía capitalista, el crédito tiene la función primordial de garantizar la continuidad del proceso productivo (y por lo tanto, de la generación de plusvalor) mientras se realizan las operaciones del ciclo capitalista correspondientes a la esfera de la circulación; de otro modo, la producción debería interrumpirse mientras se realiza el producto en el mercado y se vuelven a adquirir los insumos necesarios. Por eso el crédito constituye una relación de producción “esencial” para la economía burguesa (Marx, 1997: 26). Por el contrario, en la economía del campesino medieval, el préstamo tiene un significado opuesto, a saber: no garantizar la generación de excedentes por medio de la continuidad del proceso productivo, sino garantizar la extracción del excedente a pesar de la discontinuidad del ciclo agrario. La usura brinda recursos que permiten satisfacer momentáneamente el consumo y/o el pago de rentas en momentos de insolvencia del productor, sea por causa de la estacionalidad del ciclo productivo o de sus rendimientos variables. Por eso las disposiciones legales pretenden regular las condiciones del préstamo pero no anular su existencia. Sobre la base de este reconocimiento implícito de su funcionalidad, y no habiendo un mecanismo que ponga límite estructural al incremento del interés usurario, los prestamistas desarrollan distintas prácticas fraudulentas que permiten eludir las restricciones formales y tornan virtualmente ilimitada su capacidad de apropiación.

Para ello, la condición necesaria es, por supuesto, que el campesino pueda pagar. En rigor, la usura constituye una modalidad desarrollada del intercambio desigual, habilitada por un contexto de funcionamiento imperfecto del valor. En efecto, la explotación usuraria es un juego de suma cero: la valorización del capital dinerario sólo puede realizarse erosionando la capacidad de reproducción del campesino como productor independiente (lo que indica que su funcionalidad, como siempre ocurre, no está exenta de contradicción). La medida en que este efecto contribuya o no a la transformación de las relaciones sociales en un sentido moderno depende, sin embargo, de las condiciones históricas más amplias en que se realice.

1 Por ejemplo, Tawney (1912).

2 La historiografía anglosajona lidera estos desarrollos; véase entre otros: Britnell (1996), Britnell y Campbell (1995); Masschaele (1997), Kowaleski (2002).

3 El planteo teórico original proviene de North y Thomas (1991). Fue adaptado parcialmente por Epstein (1992), quien considera que las configuraciones institucionales son a su vez el resultado de los conflictos políticos. Un ejemplo reciente de este enfoque es Dijkman (2011).

4 Señalemos al pasar que, si bien el campo historiográfico tiende a polarizarse de este modo, no es estrictamente necesario, desde un punto de vista lógico, contraponer de modo excluyente el aumento de la desigualdad social y el aumento de la eficiencia económica (agradecemos a uno de los evaluadores anónimos de la revista esta atinada observación).

5 Jiménez Hernández y Redondo Pérez (1992). Las operaciones que incluyen a miembros de la comunidad judía también fueron reseñadas de modo escueto en León Tello (1963: 132-136).

6 Los escribanos debían asentar en un libro un breve resumen del contenido de los actos legales que pasaban ante ellos, Rojas Vaca (2001: 343 ss.); Álvarez-Carbajal (2014: 42-3). Véase también Rodríguez Mateos (2001); desde un punto de vista formal, Bono y Huerta (1992, 1996). Para el caso de Ávila, Casado Quintanilla (1989, 2004).

7 Por lo que resulta un registro inusualmente prolífico; compárese por ejemplo con la información de Álvarez-Carbajal (2014: 30, 54) y Diez Bedmar (2003).

8 A diferencia de la documentación más dispersa utilizada por Briggs. Cabe señalar, como veremos enseguida, que nuestra documentación refiere a una coyuntura agraria crítica, lo que podría considerarse que afecta su representatividad. Sin embargo, la disminución de los rendimientos agrarios no sólo no puede considerarse un fenómeno anómalo o excepcional en la economía agraria preindustrial, sino que de hecho constituye uno de sus rasgos característicos esenciales, como acertadamente señalara Vilar (1983).

9 Del total de 705 casos, se excluyen 4 préstamos registrados entre el 26 y el 31 de enero de 1448, y 22 préstamos entre el 1 y el 13 de marzo de 1451, por tratarse de los meses incompletos al inicio y al final de la serie, respectivamente.

10 Dejamos para otro estudio, por razones de espacio, el análisis del monto de las deudas en cuestión; sólo adelantamos que se trata en su inmensa mayoría de deudas pequeñas, lo que refuerza el análisis que sigue.

11 De hecho, para los 13 primeros días de marzo se registran 22 préstamos, lo que proyectado daría un total de 50 registros para ese mes.

12 Nuevamente, al igual que ocurre con la caída de julio-agosto, en 1448 estos picos aparecen levemente adelantados a febrero y septiembre-octubre.

13 Duby (1999: 125-7); Pounds (1987: 222-4); Bloch (1978: 128-9).

14 En el conjunto de las deudas que incluyen granos, las menciones mayoritarias refieren al trigo, como era de esperar (92 casos), seguido por la cebada (49) y el centeno (40). A ello deben sumarse 15 menciones a “pan mediado” (mitad trigo y mitad cebada o centeno) y 3 a “pan terciado” (dos partes de trigo y una de cebada o centeno). No se menciona la avena.

15 Sobre el sistema de arrendamientos a pagar por tercios del año (en abril, agosto y diciembre), Ladero Quesada (1973: 29), pero debe tenerse en cuenta que estos meses corresponden al pago que debe hacer el arrendador, no a la recaudación efectiva. Esta división por tercios tiene un asombroso paralelo con el sistema bajo imperial y visigodo de vencimientos fiscales en marzo, julio y noviembre (meses inmediatamente anteriores a aquellos en que deben rendir cuentas los arrendadores), según lo describe Sánchez-Albornoz (1983: 800). Según Moreno Núñez (1992), la martiniega se paga en San Martín de noviembre (p. 55); otros ejemplos de pago por tercios en pp. 185 y 244.

16 Véase Moreno Núñez (1992: 252), en relación a repartimientos extraordinarios de 1476 (por un total de 92 millones de mrs. que se recaudan por mitades en dos plazos: mediados de mayo y finales de agosto), 1477 (por un total de 40 millones de mrs., se recauda también por mitades pero a finales de abril y de mayo) y 1490 (por mitades a mediados de febrero y mediados de abril de 1491). En el mismo sentido, en un conflicto entre el concejo y los recaudadores en torno a las igualas, los reyes mandan en 1494 que por los lugares no igualados con los recaudadores anteriores se paguen 100.000 mrs. adicionales “en dos pagas, la meytad en fin de Setiembre deste presente año de la data desta nuestra carta e la otra meytad en fin deste año”; citado en Moreno Núñez (1992: 231). Para el pago de gastos extraordinarios del concejo, en 1460 se llega a un acuerdo entre el concejo abulense y los representantes de los pecheros por el cual “los dichos omes buenos pecheros den al dicho conҫejo de la dicha ҫibdad seys mill maravedís, los quales sean pagados en tres tasas primeras que vienen de Sant Miguell e Nabidad e Sant Bernabé, en cada una dos mill maravedís”, lo que indica una distribución por tercios pero en fechas distintas a los “tercios del año”; Barrios García (1988), doc. 80, 30/6/1460, p. 175.

17 Véase el gráfico anterior: mayo es parte de una tendencia ascendente de la cantidad de deudas en 1448 y 1450, pero presenta una marcada disminución en 1449; el bimestre noviembre-diciembre presentan tendencia declinante en 1448, tendencia al incremento en 1449 y un pico sorprendente en 1450 (de hecho, noviembre de ese año es el mes con mayor cantidad de deudas en toda la serie).

18 Jiménez Hernández y Redondo Pérez (1992), docs. 85, 238, 282, 294, 295, 296, 316, 430, 665, 690, 1205, 1206, 1207, 1216, 1217, 1218, 1219.

19 Se ordenan los trimestres a partir de febrero, de modo tal de iniciar el tercer trimestre con la cosecha de agosto.

20 Brumont (1984: 198), señala el carácter oneroso de la naturaleza dineraria de los pechos, por este motivo más gravosos que su peso económico real (lo que constituye una demostración adicional de los límites de la circulación mercantil que la tesis de la comercialización tiende a ignorar).

21 Para el caso de los deudores, hemos contado una sola vez 36 préstamos en los que figuran integrantes de un mismo núcleo doméstico que residen en un mismo lugar. De discriminar estos casos, el número total supera los 700.

22 Jiménez Hernández y Redondo Pérez (1992), docs. 151, 716 y 766.

23 Un vecino de Fontiveros y uno de Arébalo son acreedores en tres préstamos cada uno (docs. 984, 1068, 1334, y 113, 130, 943, respectivamente). Con dos préstamos figura un vecino de Cebreros (docs. 109 y 110) y otro de Guadalajara (docs. 673 y 675). Los demás son acreedores una única vez y de diversa procedencia: docs. 13 (El Barraco), 195 (Tordesillas), 568 (Riofrío), 715 (Hontoria), 716 (Segovia), 1004 (Toledo), 1054 (Navalpuerto), 1189 (Medina del Campo), 1433 (Aldeavieja) y 1592 (El Valle).

24 Excluimos de esta cifra a 12 vecinos de Ávila que moran en lugares de la Tierra, e incluimos en ella el caso de 2 moradores en Ávila que no se especifica que sean vecinos.

25 En una situación de indeterminación estructural relativa como ésta, la oferta y la demanda pueden, como es lógico, expresar la relación de fuerzas entre las fracciones del capital involucradas.

26 Real Academia de la Historia (1866), 1435, pet. 35, p. 234.

27 Luis López (1987), doc. 113, 18/3/1525, p. 235.

28 Monsalvo Antón (1995), doc. 24, 18/3/1498, p. 59.

29 Del Ser Quijano (1998), Archivo de Burgohondo, docs. 10 a 28, todos ellos de septiembre de 1469.

30 Real Academia de la Historia (1866), 1433, pet. 34, p. 180.

31 Luis López (1987), doc. 113, 18/3/1525, p. 234. En Ávila se dispone que no “sean osados de vender nin conprar pan nyn vino nin lanas ni sevo ni pez nin madera nin cueros ni ganados, vacunos ni ovejunos ni cabrunos ni otros algunos, ni muletos ni muletas ni otras mercadurías algunas adelantadamente”, Monsalvo Antón (1990), doc. 18, febrero-marzo de 1487, Ley 67, p. 117; también Ley 83, sobre cueros y sebo. Sobre la compra adelantada de paños, Del Ser Quijano (1995), doc. 29, 13/3/1486; de lana, Herráez Hernández (1996), doc. 57, 6/9/1494. En Madrid se ordena realizar una pesquisa por todos los lugares de la tierra “del pan questa conprado adelantado e a que preçios y lo enbarguen y trayan la pesquisa”, Millares Carlo y Artiles Rodríguez (1932), Tomo II, 19/8/1491, p. 284; también se denuncia a un comerciante por estas prácticas el 5/10/1487, p. 87.

32 Un análisis del papel estructural del “comercio forzoso” en la economía campesina en Bhaduri (1987).

33 Real Academia de la Historia (1861), 1349, pet. 11, p. 631.

34 Real Academia de la Historia (1861), 1349, pet. 22, p. 634.

35 Real Academia de la Historia (1863), 1388, pet. 6. Otras expresiones similares en Real Academia de la Historia (1861), 1329, pet. 52; 1339, pet. 13; 1348, pet. 18, 1345, pet. 5. Como veremos más adelante, esto explica el comportamiento ambiguo del poder feudal, que intenta limitar pero no anular el mecanismo del préstamo.

36 Casado Quintanilla (1994), doc. 22, 9/3/1477, p. 69.

37 Sobrino Chomón (1999), doc. 176, 4/4/1476, p. 172.

38 Del Ser Quijano (1987), doc. 85, 3/1/1497, p. 212.

39 Canales Sánchez (1996), docs. 23 y 24, ambos del 6/4/1490 (la cita se repite en pp. 58 y 59).

40 Sáez Sánchez, C. (1991), doc. 156, 9/2/1478, p. 249. El repartimiento de tributos para esa misma campaña bélica provocó en Ávila una fuerte resistencia de los pecheros, que “se alborotavan diziendo que lo non pagarían nin podían suplir nin pagar aunque quisieren, segund las grandes fatigas de la dicha çibdad de grand tienpo acá de velas e rondas e camas de ropa que davan para las fortalezas de la dicha çibdad de continuo e otras fazenderas, tanto que se avían despoblado muchos de la dicha çibdad e de cada día se despoblavan e yvan a bevir [a] otras partes de señoríos, por non poder ya levar tantas fatigas e trabajos”, Sobrino Chomón (1999), doc. 164, 14/7/1475, p. 133.

41 Sáez Sánchez, C. (1991), doc. 170, 30/1/1480, p. 271.

42 Véase, por ejemplo, Millares Carlo y Artiles Rodríguez (1932), Tomo II, 13/4/1491, p. 265 y 30/9/1491, p. 292.

43 Es el caso, por ejemplo, de los siguientes documentos: Ladero Quesada (2007), doc. 110, 11/9/1503; Luis López (2007), doc. 1, 2/10/1503; doc. 31, 14/11/1503; doc. 56, 14/1/1504; doc. 84, 24/2/1504; doc. 101, 10/3/1504; doc. 136, 20/4/1504.

44 Del Ser Quijano (2010), doc. 21, 13/6/1504, p. 67; otros casos en doc. 71, 10/8/1504; doc. 76, 22/8/1504; doc. 78, 23/8/1504; doc. 82, 8/8/1504; doc. 98, 17/9/1504; doc. 109, 2/10/1504; doc. 123, 24/10/1504; doc. 140, 16/11/1504; doc. 149, 5/12/1504.

45 Del Ser Quijano (2010), doc. 91, 11/9/1504, p. 190.

46 Del Ser Quijano (2010), doc. 149, 5/12/1504, p. 284.

47 Del Ser Quijano (2010), doc. 16, 26/5/1504, p. 59.

48 Chacón Gómez-Monedero (1998), doc. 51, 18/9/1318, p. 164.

49 Del Ser Quijano (2010), doc. 91, 11/9/1504, p. 190.

50 Real Academia de la Historia (1866), 1433, pet. 34, p. 180.

51 Hemos desarrollado esta perspectiva en Colombo (2010).

Barrios García, A., et al. (1988). Documentación del Archivo Municipal de Ávila (1256-1474). Ávila.

Canales Sánchez, J. A. (1996). Documentación medieval abulense en el Registro General del Sello, vol. VI (31-I-1490 a 20-XII-1491). Ávila.

Casado Quintanilla, B. (1994). Documentación Real del Archivo del Concejo Abulense (1475-1499). Ávila.

Chacón Gómez-Monedero, F. A. (1998). Colección diplomática del concejo de Cuenca 1190-1417. Cuenca.

Del Ser Quijano, G. (2010). Documentación Medieval Abulense en el Registro General del Sello, vol. XXII (3-V-1504 a 23-XII-1504). Ávila.

Del Ser Quijano, G. (1998). Documentación medieval en Archivos Municipales Abulenses. Ávila.

Del Ser Quijano, G. (1995). Documentación medieval abulense en el Registro General del Sello, vol. IV (31-VIII-1485 a 3-V-1488). Ávila.

Del Ser Quijano, G. (1987). Documentación medieval del Archivo Municipal de San Bartolomé de Pinares (Ávila). Ávila.

Herráez Hernández, J. M. (1996). Documentación medieval abulense en el Registro General del Sello, vol. X (18-IV-1494 a 20-XII-1494). Ávila.

Jiménez Hernández, S., y Redondo Pérez, A. (1992). Catálogo de Protocolos Notariales del Archivo Histórico Provincial de Ávila (Siglo XV). Dos tomos. Ávila.

Ladero Quesada, M. F. (2007). Documentación Medieval Abulense en el Registro General del Sello, vol. XX (22-V-1503 a 30-XI-1503). Ávila.

Luis López, C. (2007). Documentación Medieval Abulense en el Registro General del Sello, vol. XXI (1-X-1503 a 30-IV-1504). Ávila.

Luis López, C. (1987). Colección Documental del Archivo Municipal de Piedrahíta (1372-1549). Ávila.

Millares Carlo, A. y Artiles Rodríguez, J. (1932). Ayuntamiento de Madrid. Archivo de Villa: Libro de acuerdos del concejo madrileño, 1464-1600. Dos tomos. Madrid.

Monsalvo Antón, J. M. (1995). Documentación medieval abulense en el Registro General del Sello, vol. XIV (2-I-1498 a 21-XII-1498). Ávila.

Monsalvo Antón, J. M. (1990). Ordenanzas medievales de Ávila y su Tierra. Ávila.

Real Academia de la Historia (1861). Cortes de los Antiguos Reinos de León y de Castilla. Tomo I, Madrid.

Real Academia de la Historia (1863). Cortes de los Antiguos Reinos de León y de Castilla. Tomo II, Madrid.

Real Academia de la Historia (1866). Cortes de los Antiguos Reinos de León y de Castilla. Tomo III, Madrid.

Sáez Sánchez, C. (1991). Colección diplomática de Sepúlveda II, 1076-1485. Segovia.

Sobrino Chomón, T. (1999). Documentación del Archivo Municipal de Ávila. Vol. II (1436-1477). Ávila.

Álvarez-Carbajal, F. J. (2014). El registro del notario Martín Fernández de Ruiforco (1468). Un escribano público en el Condado de Luna. Sevilla: Sociedad Española de Técnicas Historiográficas.

Aparisi Romero, F. (2013). “Las élites rurales en la Edad Media como objeto de estudio: de la marginalidad al centro del debate historiográfico”. Historia. Instituciones. Documentos, 40, pp. 11-34.

Bhaduri, A. (1987). La estructura económica de la agricultura atrasada. México: FCE.

Bloch, M. (1978). La historia rural francesa. Barcelona: Crítica.

Bono y Huerta, J. (1996). “Diplomática notarial e Historia del Derecho notarial”. Cuadernos de Historia del Derecho, 3, pp. 177-190.

Bono y Huerta, J. (1992). “Conceptos fundamentales de la diplomática notarial”. Historia. Instituciones. Documentos, 19, pp. 73-88.

Briggs, C. (2009). Credit and Village Society in Fourteenth Century England. Oxford: Oxford University Press.

Britnell, R. H. (1996). The Commercialization of English Society, 1000-1500. Manchester: Manchester University Press, 2° ed.

Britnell, R. H. y Campbell, B. eds. (1995). A Commercialising Economy. England 1086 to c. 1300. Manchester: Manchester University Press.

Brumont, F. (1984). Campo y campesinos de Castilla la Vieja en tiempos de Felipe II. Madrid: Siglo XXI.

Casado Quintanilla, B. (2004). “Nombramiento de escribanos públicos en Ávila, y sus circunstancias, en tiempos de los Reyes Católicos”. Espacio, Tiempo y Forma, Serie III, Historia Medieval, 17, pp. 115-130.

Casado Quintanilla, B. (1989). “Autenticidad documental y escribanos de Ávila en la Baja Edad Media”. Revista de la Facultad de Geografía e Historia, 4, 175-192.

Colombo, O. (2010). “La ley del valor en los mercado campesinos precapitalistas”. Anales de Historia Antigua, Medieval y Moderna, 42, 117-152.

Diez Bedmar, M. C. (2003). “Los libros de protocolos notariales del Archivo Histórico Provincial de Jaén”. Boletín del Instituto de Estudios Giennenses, 183, pp. 69-130.

Dijkman, J. (2011). Shaping Medieval Markets. The Organisation of Commodity Markets in Holland, c. 1200 – c. 1450. Leiden-Boston: Brill.

Duby, G. (1999). Economía rural y vida campesina en el Occidente medieval. Barcelona: Altaya.

Epstein, S. (1992). An Island for Itself. Economic Development and Social Change in Late Medieval Sicily. Cambridge: Cambridge University Press.

Furió, A. (2007). “Las elites rurales en la Europa medieval y moderna. Una aproximación de conjunto”. En Rodríguez, A. (ed.). El lugar del campesino. En torno a la obra de Reyna Pastor. Valencia: PUV, pp. 391-421.

Hatcher, J., y Bailey, M. (2001). Modelling the Middle Ages. The History and Theory of England’s Economic Development. Oxford: Oxford University Press.

Iradiel, P. (1978). Progreso agrario, desequilibrio social y agricultura de transición. Bolonia: Publicaciones del Real Colegio de España.

Kowaleski, M. (2002). Local Markets and Regional Trade in Medieval Exeter. Cambridge: Cambridge University Press.

Ladero Quesada, M. A. (1973). La Hacienda Real de Castilla en el siglo XV. Sevilla: Universidad de La Laguna.

León Tello, P. (1963). Judíos de Ávila. Ávila: Instituto “Gran Duque de Alba”.

Lopez, R. S. (1976). The Commercial Revolution of the Middle Ages, 950-1350. Cambridge: Cambridge University Press.

Marx, K. (1997). Elementos fundamentales para la crítica de la economía política (Grundrisse) 1857-1858. Tomo II. México: Siglo XXI.

Marx, K. (1992). El Capital. Tomo III, vol. 7. México: Siglo XXI.

Marx, K. (1975). Teorías sobre la plusvalía. Tomo III. Buenos Aires: Editorial Cartago.

Masschaele, J. (1997). Peasants, Merchants and Markets. Inland Trade in Medieval England, 1150-1350. New York: St. Martin’s Press.

Moreno Núñez, J. I. (1992). Ávila y su Tierra en la baja Edad Media (Siglos XIII-XV). Ávila: Junta de Castilla y León.

North, D. C., y Thomas, R. P. (1991). El nacimiento del mundo occidental. Una nueva historia económica (900,1700). Madrid: Siglo XXI.

Pounds, N. (1987). Historia económica de la Europa medieval. Barcelona: Crítica.

Rodríguez Mateos, J. (2001). “Escribanos públicos en Huelva: los protocolos notariales y el Archivo Histórico Provincial”. Huelva en su historia, 8, pp. 131-150.

Rojas Vaca, M. D. (2001). “Los inicios del notariado público en el reino de Castilla. Aportación a su estudio”. Anuario de Estudios Medievales, 31 (1), pp. 329-400.

Sánchez-Albornoz, C. (1983). “El tributum quadragesimale. Supervivencias fiscales romanas en Galicia”. En Viejos y nuevos estudios sobre las instituciones medievales españolas. Tomo II. Madrid: Espasa-Calpe, pp. 793-808.

Vilar, P. (1983). “Reflexiones sobre la ‘crisis de tipo antiguo’, ‘desigualdad de las cosechas’ y ‘subdesarrollo’”. En Economía, Derecho, Historia. Conceptos y realidades. Barcelona: Ariel, pp. 13-42.

Tawney, R. H. (1912). The Agrarian Problem in Sixteenth Century. London: Longmans, Green and Co.

Recibido: 16 de octubre de 2014

Aceptado: 22 de marzo de 2015

Publicado: 9 de diciembre de 2015

Esta obra está bajo licencia

Creative Commons Atribución-NoComercial-CompartirIgual 3.0